放大资金,增加盈利可能

配资是一种为投资者提供杠杆资金的金融服务!

配资是一种为投资者提供杠杆资金的金融服务!

近日,深圳市晶存科技股份有限公司(以下简称“晶存科技”)在港交所递交招股书,招商证券国际和国泰君安国际为其联席保荐人。

晶存科技是嵌入式存储产品独立厂商,主要专注于嵌入式存储产品及其他存储产品的研发、设计、生产和销售。

公司的嵌入式存储产品包括基于DRAM的产品(DDR、LPDDR)、基于NAND Flash的产品(eMMC、UFS)、以及多芯片封装(MCP)嵌入式存储产品(eMCP、uMCP, ePOP)。其他产品主要包括固态硬盘和内存条。除了产品销售外,公司还为部分客户提供测试及存储技术服务,作为存储解决方案的补充。

晶存科技的产品广泛应用于智能手机、笔记本电脑、平板电脑、教育电子、智能家居、可穿戴设备、智能机器人,以及工业领域和智能座舱系统等。

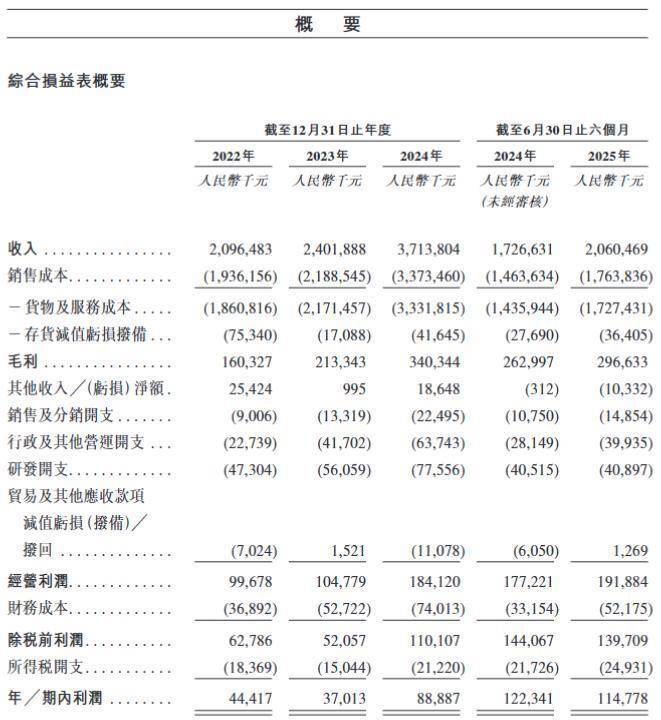

据招股书,2022年~2024年,晶存科技实现收入分别为20.96亿元、24.02亿元、37.14亿元;利润分别为4441.7万元、3701.3万元、8888.7万元。

2025上半年,公司实现收入为20.60亿元,同比增长19.33%;期内利润为1.15亿元,同比减少6.2%。

值得注意的是,晶存科技曾筹划冲击A股。2024年12月,其启动IPO辅导,彼时的辅导机构为招商证券股份有限公司,期间共进行两期辅导。2025年9月23日,其A股IPO辅导备案状态变更为“终止”。

晶存科技“弃A转H”,与其迫在眉睫的补流需求有关。招股书显示,公司经营活动现金流量在2022 ~2024年及2025年上半年均为净流出,其中,2022~2024年分别为1.79亿元、2.29亿元、4.90亿元,2025年上半年为2.61亿元。公司依赖股东出资及银行贷款补充资金,资金链稳定性存疑,一旦资金补充不及时,可能面临经营风险。

从财务数据看,晶存科技库存积压严重,资金占用较多,影响了现金流的回笼速度。2022~2024年及2025年6月30日,公司存货分别为681.9百万元、872.9百万元、1,161.8百万元及2,001.3 百万元,分别占各期间流动资产的约65.6%、58.1%、50.0%及61.6%。

此外,随着公司业务经营规模扩大,贸易应收款项及应收票据大幅增长,进一步压缩流动性空间。2022~2024年及2025年6月30日,公司贸易应收款项及应收票据分别为185.0百万元、324.5百万元、789.3百万元及635.7 百万元,分别占截至同日流动资产总值的17.8%、21.6%、34.0%及19.6%。

有业内人士指出,尽管A股IPO辅导备案已终止,但晶存科技仍可能在未来重启A股上市计划。目前采取港股上市的方式,既可加快融资进程,也为未来在A股市场的再尝试保留可能性。这种“双线并进”的策略在科技企业中较为常见,有助于分散市场风险,提升整体融资效率。

来源:读创财经

举报/反馈优配网提示:文章来自网络,不代表本站观点。